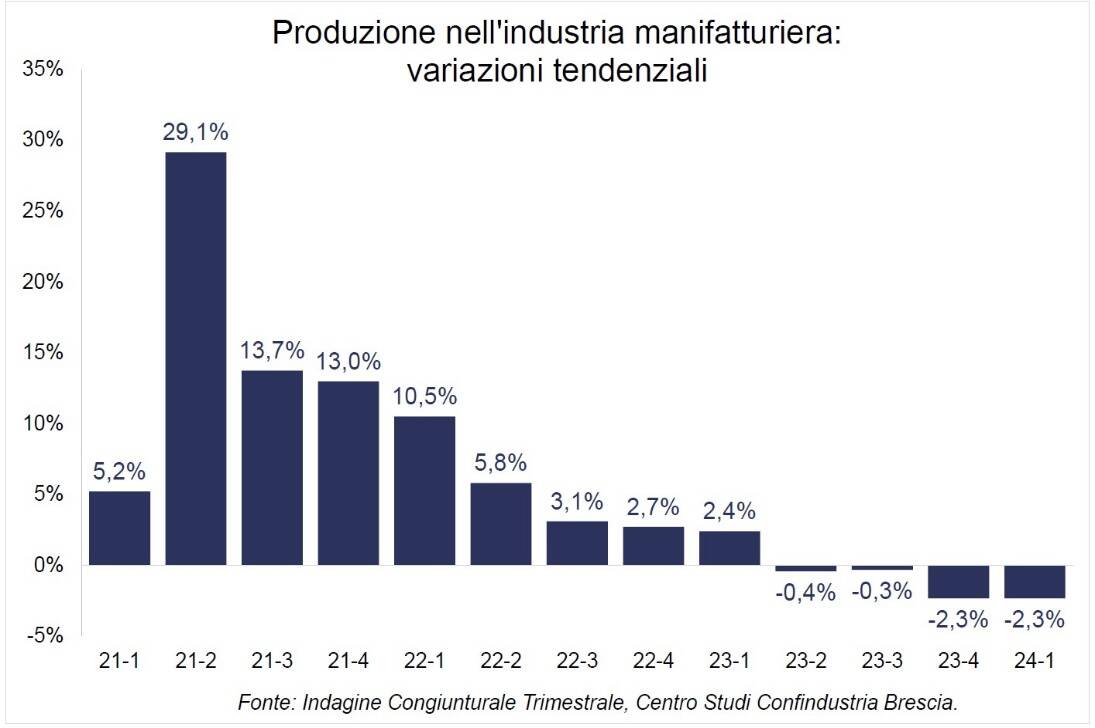

Produzione industriale in ripresa: +2,2% sull’ultimo trimestre 2023

E' il dato che emerge dall'analisi riferita alla nostra provincia nel periodo da gennaio a marzo del 2024. Che però mostra un calo del -2,3% rispetto agli stessi mesi dello scorso anno.

Più informazioni su

Brescia. Nel 1° trimestre del 2024, l’attività produttiva nel settore manifatturiero bresciano ha evidenziato una variazione rispetto al trimestre precedente pari a +2,2% (congiunturale), mentre l’evoluzione nei confronti dello stesso periodo dell’anno scorso (tendenziale) mostra ancora un segno negativo (-2,3%), di entità analoga a quella verificatasi tra ottobre e dicembre del 2023.

A evidenziarlo è l’indagine congiunturale del Centro Studi di Confindustria Brescia sui dati relativi al periodo gennaio-marzo 2024.

Il tasso acquisito – ovvero la variazione media annua che si avrebbe se l’indice della produzione non subisse modifiche fino alla fine del 2024 – è di poco positivo (+0,5%), nonostante la componente negativa ereditata dal 2023 (-1,6%).

“La crescita rilevata per l’industria bresciana nei primi tre mesi dell’anno si inserisce in un contesto nazionale nel complesso positivo – commenta Franco Gussalli Beretta, presidente di Confindustria Brescia –, caratterizzato, tra l’altro, dalla buona evoluzione del Pil, dalle basse quotazioni degli input energetici, ma comunque elevate se confrontate con il pre-Covid, e dalla graduale ripresa della manifattura italiana. In tale situazione, registriamo però un nuovo incremento dei costi di acquisto delle materie prime (+2,8%), in linea con il movimento ascendente registrato sui mercati internazionali dalle quotazioni delle principali commodity utilizzate dalle imprese bresciane. Un aspetto che continuiamo a tenere monitorato, alla luce dei precedenti impatti già sperimentati sul nostro sistema produttivo.”

Ecco il dettaglio dei dati.

✔️ Nei primi tre mesi del 2024, il 35% degli operatori intervistati ha dichiarato una crescita dell’attività rispetto al periodo precedente, a fronte del 45% che si è espresso per il mantenimento dei volumi prodotti e del 20% che invece ha segnalato una flessione degli stessi.

✔️ La disaggregazione della variazione della produzione per classe dimensionale mostra generalizzati “segni più”: +1,0% per le imprese micro, +1,8% per le piccole, +3,7% per le medie e +1,7% per le grandi.

✔️ Con riferimento alla dinamica congiunturale per settore, l’attività produttiva ha evidenziato una certa eterogeneità. Consuntivi positivi provengono dalle realtà della metallurgia (+5,8%), del legno e minerali non metalliferi (+4,9%), del sistema moda (+4,7%) e della meccanica (+1,9%). I comparti alimentare (-0,9%) e chimico, gomma e plastica (-0,5%) si caratterizzano invece per una flessione dell’output.

✔️ Il tasso di utilizzo della capacità produttiva si è attestato al 77%, in leggero aumento rispetto alla rilevazione precedente (76%), ma in diminuzione del 3% nei confronti di quanto misurato nel primo trimestre del 2023 (80%).

✔️ Le vendite sul mercato italiano sono aumentate per il 33% delle imprese, rimaste invariate per il 47% e diminuite per il 20%. Le vendite verso i Paesi comunitari sono cresciute per il 24% degli operatori, calate per il 21% e rimaste stabili per il 55%; quelle verso i Paesi extra Ue sono aumentate per il 23%, diminuite per il 20% e rimaste invariate per il 57% del campione.

✔️ I costi di acquisto delle materie prime sono rilevati in crescita dal 28% delle imprese, con un incremento medio pari al 2,8%; tale evoluzione (la più marcata nell’ultimo anno), sarebbe coerente con il movimento ascendente registrato sui mercati internazionali dalle quotazioni delle principali commodity utilizzate dalle imprese bresciane (in particolare quelle agricole e metallurgiche).

✔️ Sempre tra gennaio e marzo, i prezzi di vendita dei prodotti finiti sono stati rivisti al rialzo dal 21% degli operatori, per una variazione complessiva pari a +1,6%. Le suddette evoluzioni indicherebbero quindi una ripresa, sebbene al momento non paragonabile a quanto riscontrato fra il 2021 e il 2022, delle spinte inflattive nell’ambito delle commodity industriali.

✔️ La (relativa) buona fase ciclica che connota la manifattura locale trova conferma dal fatto che ben il 50% delle imprese intervistate indica di non riscontare alcun fattore di limite alla produzione. A riguardo, le realtà che segnalano un freno dettato dalla domanda insufficiente si attestano al 33%, una quota ancora elevata, superiore a quanto riscontrato nel primo trimestre del 2023 (27%), ma in riassorbimento rispetto alla rilevazione precedente (40%). Tra i rimanenti fattori di potenziale ostacolo, spicca (ed è di fatto una novità) la geopolitica (6%), in coerenza con un quadro internazionale sempre più complesso.

✔️ Va infine ricordato come le tensioni finanziarie (innescate anche dalla stretta creditizia di questi ultimi mesi) siano denunciate solamente dall’1% degli operatori intervistati; si tratta di un elemento positivo, che sarebbe giustificato dagli ingenti sforzi compiuti dal sistema produttivo locale sul versante della patrimonializzazione delle aziende.

✔️ Le previsioni per i prossimi mesi sono moderatamente positive, con un saldo netto positivo (+17%) tra indicazioni ottimistiche e pessimistiche, nonostante la maggioranza assoluta del campione (57%) sia orientata per il sostanziale mantenimento dei livelli produttivi rilevati nel primo trimestre dell’anno. Come già indicato mesi fa, fra gli elementi di potenziale positività vanno citati: la ripresa della locomotiva tedesca (la cui crescita è comunque attesa stabilizzarsi su ritmi tutt’altro che esaltanti), le basse quotazioni degli input energetici, la stabilizzazione dell’inflazione. Fra i fattori di rischio, vanno invece ricordati: la debole fase del manifatturiero globale, l’inasprimento delle tensioni geopolitiche in atto, i possibili effetti negativi sul commercio mondiale derivanti da eventuali nuove strozzature nei trasporti internazionali.

✔️ In questo contesto, i settori con le prospettive più positive sarebbero chimico, gomma e plastica, meccanica e metallurgia. Le realtà dell’alimentare, del legno e minerali non metalliferi e del sistema moda esprimono invece maggiore cautela per i mesi a venire.

✔️ Gli ordini provenienti dal mercato domestico sono in crescita per il 22% delle aziende, stabili dal 62% e in calo dal 16%. Quelli da parte degli operatori comunitari, sono dichiarati in aumento dal 17% delle imprese, invariati per il 66% e in flessione per il 17%. Quelli in arrivo dai mercati extra UE sono in crescita per il 20%, stabili per il 65% e in contrazione per il 15%.

Più informazioni su

Altre notizie di Brescia

Strage di piazza loggia

“Il lavoro sconfigge l’odio” giovedì al Sociale di Brescia Massini, Cuperlo e Sacchetti per ricordare Piazza Loggia

Città

“Le tiritere del tananai” Franco Visconti giovedì Fondazione Civiltà Bresciana

Teatro

“Regola nr.1: non esiste” Compagnia Teatro Diversivo giovedì a Brescia

Teatro

Brescia, Compagnia Marionettistica Popolare Siciliana “Storia di Falcone e Borsellino” sabato Piazza Michelangeli

Dalla Home

«Chi sono gli autori delle fotografie della strage di Brescia?» Una petizione su Change.org

Brescia, al Violino inaugurato il nuovo centro polifunzionale

Idro, «La messa in sicurezza della galleria degli agricoltori è alle fasi conclusive»

Accedi o registrati per commentare questo articolo.

L'email è richiesta ma non verrà mostrata ai visitatori. Il contenuto di questo commento esprime il pensiero dell'autore e non rappresenta la linea editoriale di QuiBrescia, che rimane autonoma e indipendente. I messaggi inclusi nei commenti non sono testi giornalistici, ma post inviati dai singoli lettori che possono essere automaticamente pubblicati senza filtro preventivo. I commenti che includano uno o più link a siti esterni verranno rimossi in automatico dal sistema.